Financement de vos investissements

La SIB peut financer vos investissements par des crédits à moyen terme, généralement sur une durée de 3 à 5 ans.

– A négocier avec votre chargé d’affaires

Après signature d’une convention qui fixe toutes les modalités du crédit, la SIB crédite votre compte du montant négocié ou règle directement le(s) fournisseur(s). Le remboursement s’éffectue selon un échéancier, avec ou sans différé de capital, par échéances constantes ou dégressives, mensuelles, trimestrielles ou semestrielles, à votre convenance.

Dans certains cas, pour des montants de moindre importance et dans le souci de simplifier la documentation, un financement à moyen terme peut prendre la forme d’un Découvert Mobilisable par Billet (DMB). Dans ce cas, la convention signée est allégée et les échéances de remboursement sont matérialisées par une chaine de billets tirés sur l’emprunteur.

Aux fins d’analyse de votre projet et en vue d’obtenir l’accord de financement, votre chargé d’affaires vous demandera un dossier d’investissement, lequel doit détailler l’objet de l’investissement et exposer les bénéfices qu’en attend votre société. Il doit aussi inclure un plan de financement ainsi qu’un compte d’exploitation prévisionnel pour la durée de crédit sollicitée.

Le financement peut se faire soit sous forme de prêt, soit sous forme d’ouverture de crédit à moyen terme, offrant une plus grande souplesse dans l’utilisation moyennant le paiement d’une commission d’engagement ou de non-utilisation.

LEASING, une solution pour financer vos investissements en biens mobiliers afin de libérer le potentiel de votre entreprise.

Financement de matériels et équipements destinés à l’activité professionnelle.

Le Financement se fait entre les mains du fournisseur sur présentation de factures proformas.

Le découvert, un produit qui vous permet de bénéficier de liquidité en l’absence de provision

Le découvert est une facilité de caisse qui vous permet d’effectuer

vos Paiements et retraits dans la limite d’un plafond préalablement

négocié avec votre chargé d’affaires

Les pièces nécessaires pour l’étude de votre ligne de découvert :

et Assemblée Générale,

Le découvert est mis en place après accord de la SIB suite à l’analyse

de vos besoins d’exploitation.

Financement des campagnes agricoles (cacao, café, coton, sucre, huile de palme, etc…)

Ces crédits s’adressent aux négociants ou industriels dans le domaine agricole ; ils s’adaptent au cycle d’exploitation des productions d’exportation en les finançant depuis l’achat des matières premières jusqu’à la vente des produits, en passant par le paiement des droits et taxes perçus lors de la commercialisation.

– A négocier avec votre chargé d’affaires

Plus spécifiquement, les Avances Sur Produits Nantis ou ASPN concernent les produits entreposés chez un tiers détenteur qui en assure le contrôle pour le compte de la banque ; ce système permet de financer le cycle d’exploitation une fois les produits agricoles achetés.

La SIB participe ainsi activement au financement de ce secteur essentiel de l’économie ivoirienne.

Le CREDIT DE TRESORERIE ou CREDIT SPOT est une aide de trésorerie ponctuelle permettant de financer votre cycle d’exploitation.

Un CREDIT de TRESORERIE ou CREDIT SPOT est matérialisé par un billet souscrit pour un montant donné et une durée précise (généralement pour au moins 100 MXOF et 1 mois minimum). Votre compte est crédité du montant du billet à l’émission et débité à son échéance.

– A négocier avec votre chargé d’affaires

Il ne peut pas être remboursé par anticipation, aussi est-il surtout adapté à la couverture de besoins bien circonscrits, et relativement stables pendant la période d’utilisation. Mais il peut être renouvelé si les besoins persistent.

L’ESCOMPTE vous permet de mobiliser vos créances clients et de vous financer

L’ESCOMPTE est une facilité vous permettant de bénéficier d’un paiement immédiat sur une traite à échéance. Il peut s’agir de papier commercial domestique, ou d’escompte documentaire pour vos opérations à l’export.

-A négocier avec votre chargé d’affaires

Votre compte est immédiatement crédité du montant de l’effet escompté, minoré des intérêts d’escompte calculés sur la durée de l’effet. La banque dispose d’un recours contre le tiré en cas d’impayé à l’échéance.

Une caution est un engagement émis par la banque qui vous évite d’éffectuer un dépôt de garantie ou un paiement immédiat.

Agissant en tant que garant pour votre compte, la SIB est en mesure d’émettre un engagement au bénéfice d’un tiers (le bénéficiaire), désigné par vous même (le donneur d’ordre), jusqu’à un montant maximum.

– A négocier avec votre chargé d’affaires

La réglementation OHADA en vigueur depuis 1999 distingue deux types d’engagements susceptibles d’être émis par la banque :

– La GARANTIE est un engagement appelable à première demande par le bénéficiaire, indépendamment des relations contractuelles entre le donneur d’ordre et le bénéficiaire. En cas de mise en jeu, la banque est tenue au paiement et le donneur d’ordre ne peut s’y opposer.

– La CAUTION est un engagement soumis aux relations contractuelles entre le donneur d’ordre et le bénéficiaire : en cas de litige et de mise en jeu, le donneur d’ordre peut s’opposer au paiement par la banque. Dans ce cas, celle-ci ne s’exécutera le cas échéant qu’après règlement du litige.

Par ailleurs, il existe plusieurs types d’actes en fonction de la nature des obligations garanties ou cautionnées.

Exemple :

A) Cautions ou garanties de marchés

– Caution de soumission dans le cadre d’un appel d’offres : permet au bénéficiaire de s’assurer du sérieux des offres,

– Caution de restitution ou remboursement d’acompte : permet d’obtenir immédiatement le paiement des acomptes négociés dans votre contrat,

– Caution ou garantie de bonne fin,

– Caution ou garantie de retenue de garantie,

– Caution fournisseur

B) Cautions ou garanties douanières

– Obligation cautionnée

– Crédit d’enlèvement

– Entrepôt fictif

– Admission temporaire

La liste ci-dessus présente les exemples les plus couramment rencontrés en pratique, mais n’est pas exhaustive.

La SIB délivre les actes que vous lui demandez avec célérité (généralement moins de 48 heures) tout en s’attachant à soigneuseument vérifier leur conformité (type d’engagement, montant, etc). La banque conserve un recours sur le donneur d’ordre et le débitera en cas de mise en jeu aboutissant à un paiement. C’est pourquoi les engagements par signatures sont émis dans la limite d’un plafond préalablement négocié, et restent comptabilisés jusqu’au retour de l’original ou obtention de la main levée du bénéficiaire.

Les commissions sont perçues par trimestre d’avance, également jusqu’à obtention des mains levées.

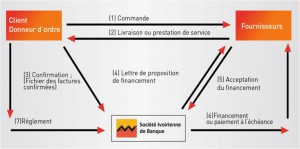

Passez le relais, la SIB gère vos fournisseurs

Le SIB Confirming est un nouveau mode de règlement fournisseurs permettant à la clientèle Entreprise, d’externaliser une partie ou la totalité de son activité règlement fournisseurs auprès de la banque. Il s’agit d’un nouveau mode de paiement, destiné aux entreprises désirant dématérialiser et changer les modes traditionnels de paiements (Effets de commerce, lettre de change, chèque, etc.) tout en permettant la mobilisation des créances par les fournisseurs.

Le SIB Confirming est une domiciliation d’ordres de virements finançables à exécution différée contractuellement irrévocables, enrichies de données commerciales.

La SIB propose aux fournisseurs le règlement anticipé de leurs factures moyennant des conditions avantageuses négociées avec le client donneur d’ordre. L’opération de financement se traduit par une cession sans recours de créances professionnelles de la part du fournisseur en faveur de la banque. A l’échéance convenue entre les parties, la banque récupère le montant de la créance auprès de son client via le débit de son compte.

Schéma fonctionnel